経営分析

2019年3月1日(金)更新

事業を行っていると売上高や利益、資産や負債といった様々な数値情報をもって会社の業績を判断するために経営分析を行うことが多くあります。今回はこのような数値情報を利用し経営状況を分析する方法を紹介していきます。

経営分析とは

経営分析とは、損益計算書や貸借対照表などの決算書に記載されている数値情報を利用して、会社の置かれている状況を「収益性」、「安全性」、「生産性」そして「成長性」の面から判断することをいいます。

経営分析が重要である理由

経営分析で用いられる指標は、企業の状況を数値で表してくれるため、経営成績や財政状態を把握するのに非常に役立ちます。

加えて、定期的に数値の推移を観察することで、会社の業績が改善しているのか、又は悪化しているのかを判断できるため、悪化している場合は早期に対応策を講じることができます。

この意味で、経営分析はいわば会社の健康状態をチェックするための「健康診断ツール」として重要視されています。

経営分析の方法と見るべき指標

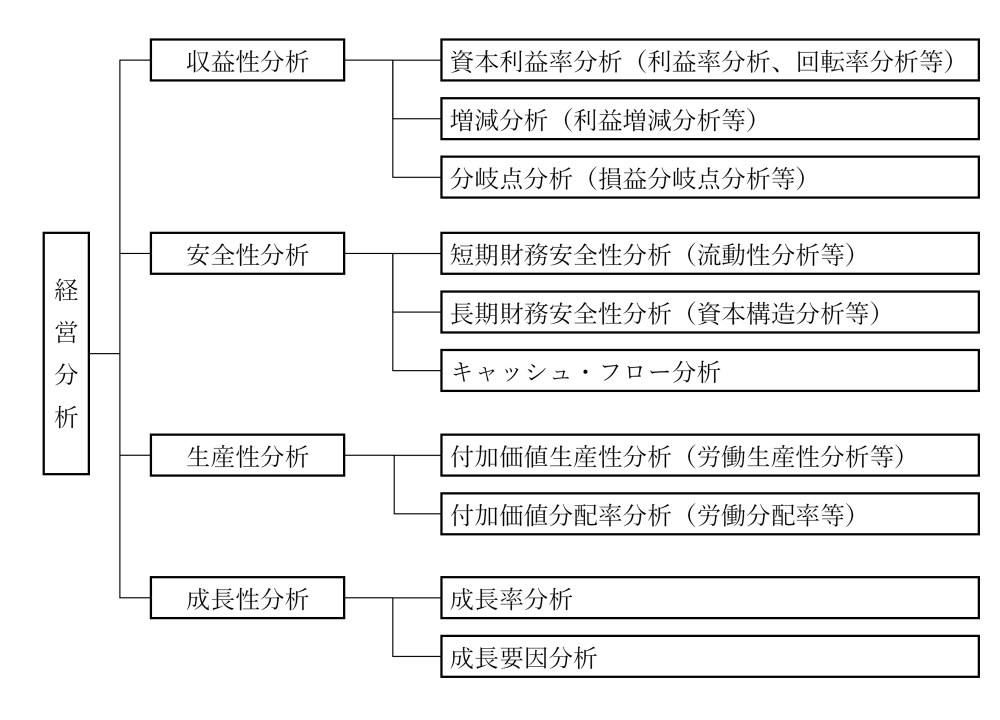

【図表1】経営分析の体系図

経営分析に用いられる指標の体系図は【図表1】のようになっています。

あわせて読まれている記事

-

骨腫瘍・手術と戦いながら。2.8億の借金をして会社を買い、売上6億から42億にした社長の話

BizHint 編集部

-

業界100年の商習慣はなぜ変えられたのか。社長急逝で継いだ孫。職人との執念が実る1

-

幾度の絶体絶命を乗り越え、国内利用者数No.1*サービスへ。戦略とは“しないことを決める”こと

-

20年で売上138億まで成長した獺祭。先を見据えた組織造りのカギとは?3

-

祖父から続くお菓子屋を飛躍させた手腕 事業を継いだ3代目が変えたものと守ったもの

-

最初の仕事は債権者との面談。民事再生から立ち上げたラグジュアリーブランドが大ヒット2

-

年商を7倍以上に伸ばした経営者が語る、黒字倒産を回避できた2つの要因1

-

決算書ここだけは見たい3点チェック。経営状況を素早く簡単につかむ方法

戦略・経営の記事を読む

- タレントプール

- 社内ベンチャー

- リクルーティングの意味とは

- コンプライアンス違反

- HRビジネスパートナー

- 健康経営

- 後継者育成

- ターンアラウンド

- CHRO(最高人事責任者)

- 人材戦略

- ケイパビリティ

- インテグリティ

- 2020年問題

- PMI

- VUCA

- コア・コンピタンス

- ミッションステートメント

- 人材ポートフォリオ

- クライシスマネジメント(危機管理)

- ミッション・ビジョン

- 採用 業務

- グローバル人事

- プロ経営者

- 日本的経営

- インセンティブ制度

- 経営資源

- カーブアウト

- リスクマネジメント

- 投機的リスク・純粋リスク

- 7S

- ゆでガエル理論

- アカウンタビリティ

- クレド

- 人事部 役割

- 経営理念

- プロ・リクルーター

- ISO29990

- グローカリゼーション

- リストリクテッド・ストック

- クロス・ファンクショナル・チーム

- バランス・スコア・カード

- ファブレス経営

- オフショアリング

- 多角化

- シナジー効果

- 事業ドメイン

- アントレプレナーシップ

- 企業価値

- 全体最適

- 事業承継

- 選択と集中

- カンパニー制

- 間接部門

- スケールメリット

- 顧問契約

- プロダクトライフサイクル

- ハインリッヒの法則

- バリュー・チェーン

- 顧問

- コンプライアンス

- CSR(企業の社会的責任)

- ステークホルダー

- タスクフォース

- ロイヤルティ

- レイオフ

- MOT(技術経営)

- マネジメント・バイアウト(MBO)

- コーポレート・ガバナンス

- ストックオプション

- 業務提携

- 内部統制

- デューデリジェンス(DD)

- 役員

- M&A

- 廃業

- サプライチェーン・マネジメント

- リアル・オプション

- リソース・ベースト・ビュー

- センスメイキング

- 経営管理

- 経営課題

- 戦略マップ

- コングロマリット

- FLコスト

- 財務諸表

- 顧客満足

- キャッシュ・フロー計算書

- 外食産業

- コーポレートアイデンティティ

- 合弁会社

- 原価率

- 貸借対照表

- 限界利益

- ドミナント戦略

- 粉飾決算

- 損益計算書

- フランチャイズ

- 営業利益

- 財務指標

- 管理会計

- ブランド戦略

- 固定費

- カニバリゼーション

- 財務管理

- コーポレート・ファイナンス

- 予算管理

- 経営計画

- 人件費

- 事業計画書

- 持株会社

- 財務会計

- 経営力向上計画

- 執行役員

- 事業戦略

- ポーターの基本戦略

- BCP(事業継続計画)

- エフェクチュエーション

- エコシステム

- 経営ビジョン

- サステナビリティ

- 戦略人事