電子帳簿保存法、約60%が未対応。「社内ルールの見直し・社内浸透」が運用開始の障壁に

株式会社ラクスは、全国の経理担当者1,009人を対象に電子帳簿保存法「電子取引データの保存」に関する調査を実施。「電子帳簿保存法に則して運用している」と回答した企業は27.3%に留まり、2023年12月末で宥恕措置が終了する電子帳簿保存法「電子取引の保存」への対応状況はいまだ進捗していない状況が見えてきました。

電子帳簿保存法への対応はいまだ進まず。一部には危機感の低さも

電子帳簿保存法の対応状況について、「電子帳簿保存法に則して運用している」と回答した企業は27.3%に留まりました。前回2023年3月に実施した同調査結果の24.3%から3ポイントの微増と、いまだに企業の対応が進んでいません。

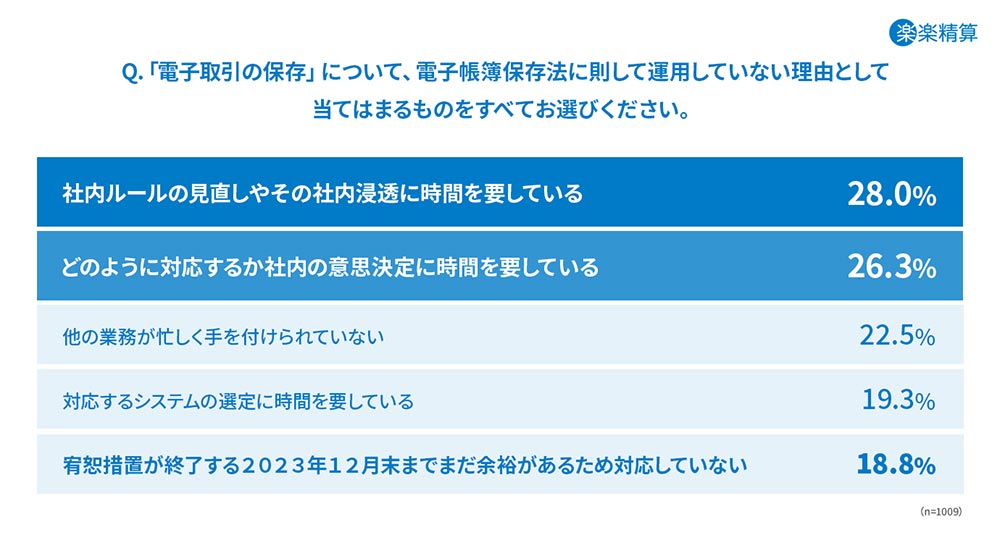

その理由として、「社内ルールの見直しやその社内浸透に時間を要している」が28%、「どのように対応するか社内の意思決定に時間を要している」が26.3%となりました。一方で、「宥恕措置が終了する2023年12月末までまだ余裕があるため対応していない」という回答も18.8%と、電子帳簿保存法に則した運用にむけた危機感の低さも明らかになりました。

電子帳簿保存法に対応している企業の60%が「システムを導入」

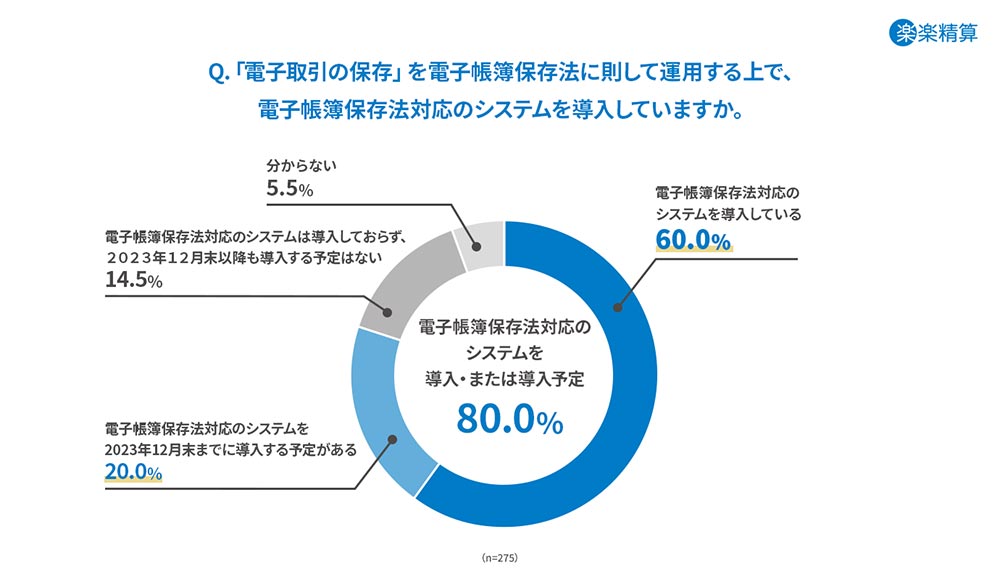

電子帳簿保存法に則した運用を開始している企業のうち、「電子帳簿保存法対応のシステムを導入している」と回答した企業は60%。「2023年12月までに電子帳簿保存法対応のシステムを導入予定」と回答した企業は20%と、多くの企業がシステム導入による運用を採用、または予定していることがわかりました。

電子帳簿保存法への対応方法は、電子帳簿保存法対応システムを導入する方法と、事務処理規定を定め、フォルダ等へ保存する方法があります。事務処理規定を定め、フォルダ等へ保存する際は、保存要件を満たす細かな運用ルールの設定が必要となるため、より時間がかかることが想定されます。宥恕措置終了まで半年を切った今、電子帳簿保存法に則した運用を行うために自社でとるべき対応がなにか早急に検討する必要があります。

調査概要

調査対象:経理・財務・会計担当者

調査地域:47都道府県

調査期間:2023年6月16日~6月25日

調査方法:インターネットリサーチ

有効回答数:1,009サンプル

回答者の所属する企業の従業員規模:30名~1,999名

回答者の所属する企業の業種:建設、不動産、素材・素材加工品、機械・電気製品、食品、中間流通、運輸サービス、広告・情報通信サービス、消費者サービス、法人サービス