2018 年度「増収」は約4割、「減収」上回る ~「黒字」企業の比率上昇、「赤字」は減少~ 太陽光関連事業者 1 万 7841 社の経営実態調査

太陽光関連事業者の経営実態を調査した。 帝国データバンクの企業概要ファイル「COSMOS2」(147 万社)に収録されている太陽光関連事業 者 1 万 7841 社(2019 年 8 月末時点)について、「業態別」、「売上規模別」、「地域別」、「業歴別」、 「売上高増減」、「損益」の項目で調査・分析した。 太陽光関連のすべての業種を網羅した経営実態調査は、今回が初めて。

調査結果(要旨)

- 太陽光関連事業者 1 万 7841 社の「主業」、「従業」別の内訳は、「主業」が 3265 社(構成比 18.3%)、「従業」が 1 万 4576 社(同 81.7%)。「業態別」では、「太陽光発電システム販売、施工」の 1 万 843 社(構成比 60.8%)がトップ。なかでも、「主業」においては 2558 社(同78.3%)を占める

- 「売上規模別」では、「主業」の年商 10 億円未満が合計で 2379 社(構成比 72.8%)に達した。中堅・中小企業が主体となっている

- 「地域別」では、「関東」の 5211 社(構成比 29.2%)がトップ。第 2 位は「従業」企業の多い「中部」だが、「主業」においては「九州」が「関東」に次ぐ第 2 位となった

- 「業歴別」では、「主業」のうち「業歴 10 年未満」は 1324 社(構成比 40.6%)だった。対照的に、「従業」では業歴 30 年以上が合計で 9810 社(同 67.4%)に達した

- 「売上高増減」は、2016 年度において「増収」と「減収」の比率がほぼ拮抗していたが、2017、2018 年度は「増収」が「減収」を上回っている

- 「損益」も「黒字」企業数が「赤字」企業数を大幅に上回り、その比率も上昇している

1.業態別~「太陽光発電システム販売、施工」と「メガソーラー販売、施工」で全体の 89.8%。従業では本業のノウハウや営業資産を活用

太陽光関連事業者 1 万 7841 社中、「業態別」の過半以上を占めたのは「太陽光発電システム販売、施工」の 1 万 843 社(構成比 60.8%)。次いで、「メガソーラー運営・売電事業」の 5180 社(同29.0%)が続き、この 2 業態で全体の 89.8%を占めた。そのほか、「太陽光発電システム・モジュール・部品製造」の 831 社(同 4.7%)、「設計・監理・コンサルタント」の 485 社(同 2.7%)、「管理・保守サービス」の 226 社(同 1.3%)、「製造装置、分析装置等機器類製造」の 140 社(同 0.8%)、「先端技術開発」の 15 社(同 0.1%)と続く。

太陽光関連事業を「主業」とする 3265 社の内訳をみると、「太陽光発電システム販売、施工」が 2558 社(構成比 78.3%)と多数を占めた。次いで、「メガソーラー運営・売電事業」の 311 社(同 9.5%)、「設計・監理・コンサルタント」の 223 社(同 6.8%)となっている。

太陽光関連事業を「従業」とする 1 万 4576 社においても、「太陽光発電システム販売、施工」が 8285 社(構成比 56.8%)でトップ。ちなみに、これらの本業としては電気工事業や木造建築工事業、また電気機器類や機械器具等の卸業者が多い。

第 2 位は「メガソーラー運営・売電事業」の 4869 社(同 33.4%)。こちらは土木建築工事業や貸家・貸事務所業、貨物自動車運送業、ガソリンスタンドなどを本業とする企業が多かった。第 3 位は「太陽光発電システム・モジュール・部品製造」の 752 社(同 5.2%)。金属プレス製品や製缶、板金、電力制御装置製造などを本業としている企業が多かった。本業で培ったノウハウや営業資産を活用しつつ、また余資運用として、「従業」としての太陽光関連事業を手がけている。

2.売上規模別~「主業」の 72.8%が年商 10 億円未満。中堅・中小企業が主体

太陽光関連事業者 1 万 7841 社中、「売上規模別」では「1 億円以上 10 億円未満」が 7836 社(構成比 43.9%)ともっとも多かった。次いで、「10 億円以上 50 億円未満」の 3006 社(同 16.8%)、僅差で「1 億円未満」の 2965 社(同 16.6%)となっている。年商 10 億円未満は全体の 60.5%を占め、年商 50 億円未満は全体の 77.3%に達した。

「主業」の 3265 社においても、「1 億円以上 10 億円未満」が 1549 社(構成比 47.4%)でトップ。第 2 位は「1 億円未満」の 830 社(同 25.4%)、第 3 位は「10 億円以上 50 億円未満」の 362社(同 11.1%)で、合計すると年商 10 億円未満は全体の 72.8%、年商 50 億円未満は全体の 83.9%と高い比率に達した。「従業」の 1 万 4576 社では同様に、「1 億円以上 10 億円未満」が 6287 社(構成比 43.1%)、「10億円以上 50 億円未満」が 2644 社(同 18.1%)、「1 億円未満」が 2135 社(同 14.6%)で、年商10 億円未満は全体の 57.7%、年商 50 億円未満は 75.8%を占めた。

太陽光関連事業者は中堅・中小企業が主体となっている。特に、「主業」の 3265 社は「1 億円以上 10 億円未満」の割合が全体の半分近くを占めているほか、「1 億円未満」が全体の約 4 分の 1に達し、「従業」よりも中堅・中小企業の比率がより高い結果となった。

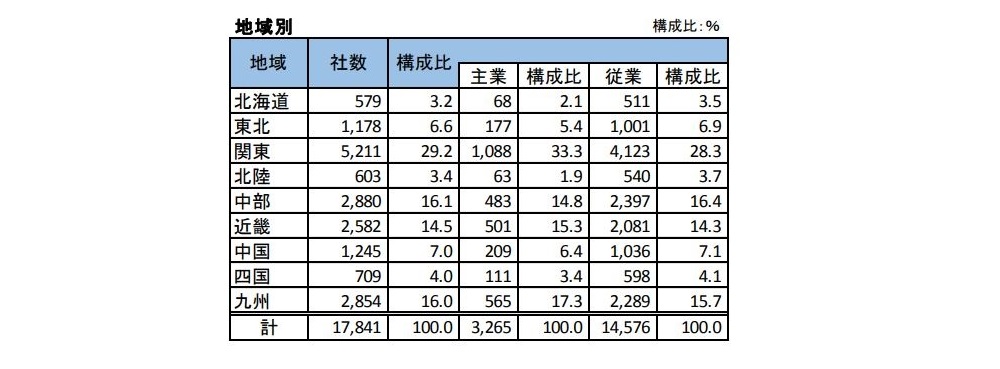

3.地域別~首位は「関東」、「主業」では「九州」が第 2 位に浮上

太陽光関連事業者 1 万 7841 社中、「地域別」では「関東」が 5211 社(構成比 29.2%)でトップ。次いで、「中部」の 2880 社(同 16.1%)、僅差で「九州」の 2854 社(同 16.0%)、「近畿」の 2582 社(同 14.5%)が続く。「関東」、「中部」、「九州」、「近畿」の 4 地域で、全体の 75.8%を占めた。

「主業」の 3265 社においては、この順位に変動がみられる。「関東」が 1088 件(構成比 33.3%)と唯一の 1000 件の大台に乗り、トップであることは変わらないが、第 2 位に「九州」の 565 件(同17.3%)が浮上する。以下、「近畿」の 501 件(同 15.3%)が第 3 位、「中部」の 483 件(同 14.8%)が第 4 位となっている。「従業」の 1 万 4576 社では、「関東」が 4123 社(構成比 28.3%)でトップ。以下、「中部」が2397 社(同 16.4%)、「九州」が 2289 社(同 15.7%)、「近畿」が 2081 社(同 14.3%)となった。

なお、9 地域における「主業」企業の割合はそれぞれ、「北海道」が全 579 社中 68 社で 11.7%、「東北」が全 1178 中 177 社で 15.0%、以下、「関東」が 20.9%、「北陸」が 10.4%、「中部」が16.8%、「近畿」が 19.4%、「中国」が 16.8%、「四国」が 15.7%、「九州」が 19.8%となっている。

「関東」は 9 地域中で唯一、「主業」企業の占める割合が 2 割を超えており、また全事業者、主業、従業のいずれにおいても全体の 3 割前後を占めている。「関東」に次ぐ規模の「中部」、「九州」はほぼ同数で拮抗するが、「中部」においては「従業」として太陽光関連事業を手がける企業が多く、「九州」においては「主業」として事業を展開する企業が多く、地域ごとの特色が出ている。

4.業歴別~「主業」の 40.6%が業歴 10 年未満。対照的に、「従業」では 67.4%が業歴 30 年以上

太陽光関連業者 1 万 7841 社中、「業歴別」では「50 年以上 100 年未満」の 5496 社(構成比 30.8%)がもっとも多かった。次いで、「10 年以上 30 年未満」の 5035 社(同 28.2%)、「30 年以上 50 年未満」の 4437 社(同 24.9%)、「10 年未満」の 2313 社(同 13.0%)、「100 年以上」の 560 社(同 3.1%)となっている。

内訳をみると、「主業」と「従業」では対照的な結果となっている。「主業」では「10 年未満」が 1324 社(構成比 40.6%)でトップ。第 2 位の「10 年以上 30 年未満」の 1258 社(同 38.5%)と合わせると、業歴 30 年未満の企業が全体の 79.1%を占めた。

一方、「従業」では「50 年以上 100 年未満」の 5241 社(同 36.0%)がトップ。次いで「30 年以上 50 年未満」の 4018 社(同 27.6%)となっている。業歴 30 年以上の企業は全体の 67.4%を占める。「従業」では相応の業歴を持つ企業が多い。

ちなみに、「主業」において「100 年以上」の業歴をもつ企業が 9 社ある。これらは 100 年前から太陽光関連事業を行っていた訳ではなく、業容の発展とともに事業領域を変化させ、主力事業としている企業が多い。

例えば、木造建築工事業者は太陽光発電システムを戸建て住宅に標準搭載することが多くなっている。内装工事業者や電気工事業者、土木工事業者などは設置工事や造成工事を、電源装置メーカーはパワーコンディショナーを、金属加工業者はパネルの架台の製作を手がけている。時代の移り変わりと需要動向に応じて、太陽光関連事業をメインの事業に据えるようになっている。

5.売上高増減~2017、2018 年度において「増収」が「減収」を上回る。特に「従業」においてその傾向は顕著

2016 年度と、その前期の売上高が判明している 1 万 6803社中、「増収」は 6575 社(構成比 39.1%)、「横ばい」が3611 社(同 21.5%)、「減収」が 6617 社(同 39.4%)だった。2016 年度の「増収」企業と「減収」企業の比率は、ほぼ拮抗している。この傾向は「主業」、「従業」においても同様だ。

2017 年度と、その前期の売上高が判明している 1 万 7264社中、「増収」は 7315 社(構成比 42.4%)、「横ばい」が4424 社(同 25.6%)、「減収」が 5525 社(同 32.0%)だった。

2017 年度においては、「増収」の比率が「減収」を上回った。「主業」と「従業」の内訳をみると、この傾向は「従業」においてより顕著であり、「減収」の 4354 社(構成比 30.6%)に対し「増収」は 6100 社(同 42.8%)となっている。

2018 年度と、その前期の売上高が判明している 1 万 4870社では、「増収」が 5902 社(構成比 39.7%)、「横ばい」が4586 社(同 30.8%)、「減収」が 4382 社(同 29.5%)だった。

2017 年度に引き続いて「増収」が「減収」を上回り、特に「従業」においてこの傾向が強い。「増収」が 4876 社(構成比 40.2%)に対して「減収」は 3423 社(同 28.2%)だった。

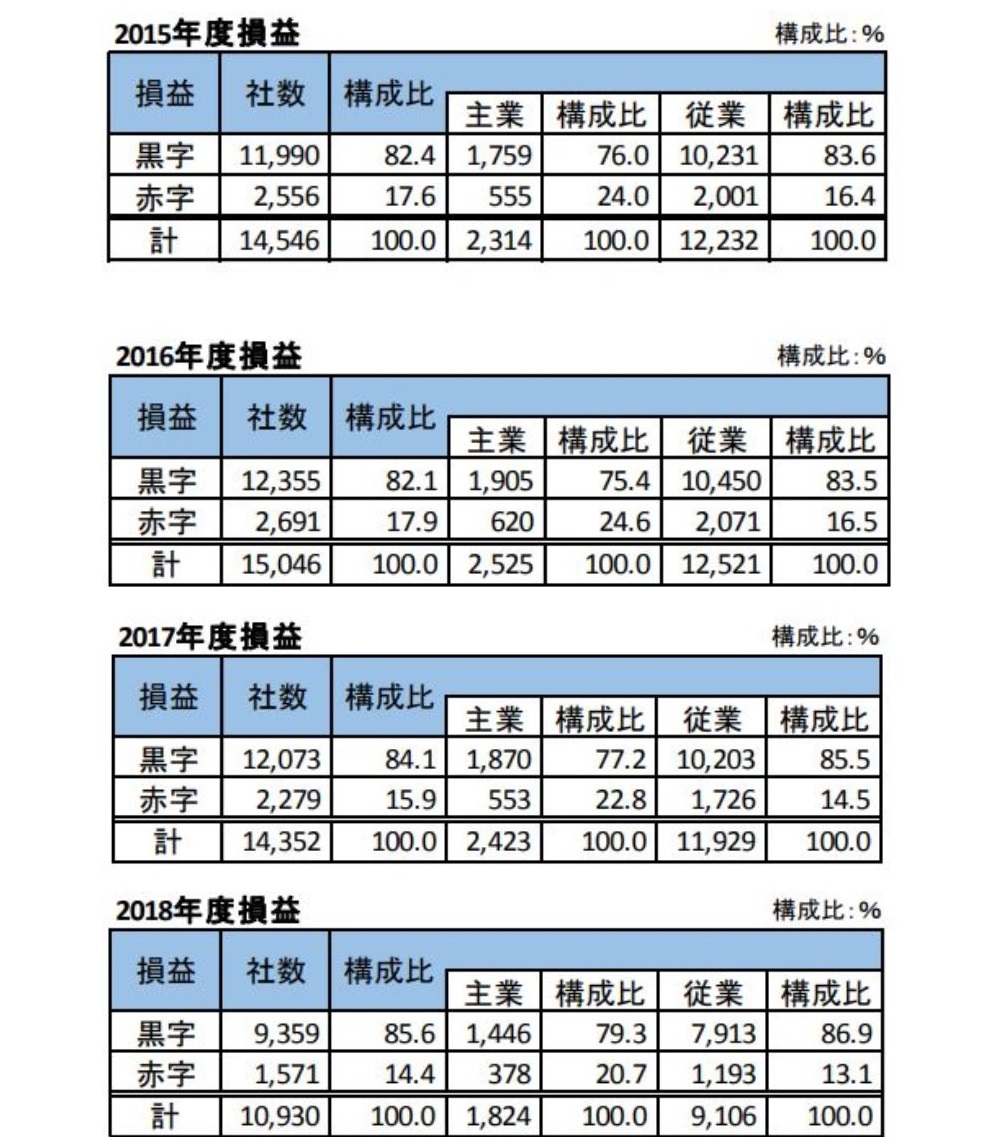

6.損益~主業、従業ともに、「黒字」企業数が「赤字」企業数を大幅に上回る

損益動向の判明している 2015年度の 1 万 4546 社中、「黒字」は1 万 1990 社(構成比 82.4%)、「赤字」は 2556 社(同 17.6%)だった。「黒字」企業数が「赤字」企業数を大幅に上回る傾向は、2016 年度以降も一貫して継続している。2018 年度においては損益の判明している 1 万 930 社中、「黒字」が9359 社(構成比 85.6%)に達した一方、「赤字」は 1571 社(同 14.4%)にとどまった。

「主業」と「従業」の内訳をみると、「黒字」企業数が「赤字」企業数を大幅に上回り、その比率も上昇する傾向は、「従業」においてより顕著に出ている。

2015 年度における「従業」の「黒字」は 1 万 231 社(構成比 83.6%)、「赤字」は 2001 社(同 16.4%)だったが、2018 年度は「黒字」が 7913 社(構成比 86.9%)に達し、「赤字」は 1193 社(同 13.1%)であった。

「主業」においても、「黒字」企業数の比率は上昇し、「赤字」企業は減少する傾向にある。2015 年度の「黒字」が 1759 社(構成比76.0%)であったのに対し、2018年度の「黒字」は 1446 社(同79.3%)に達した。対照的に、「赤字」は 2015 年度の 555 社(同 24.0%)から 2018 年度の 378社(同 20.7%)へ減少している。

7.まとめ

太陽光関連事業者 1 万 7841 社の経営実態調査は、総じて収益面での底堅さを感じさせる結果となった。

太陽光関連事業を「従業」として手がける企業が全体の約 8 割を占めたことからわかる通り、業歴が長く、営業基盤の確立した本業で安定した収益をあげつつ、サイドビジネスとしての太陽光で相乗効果を生み出している企業が多い。特に「従業」においては増収が減収を大きく上回り、損益面でも黒字の割合が 8 割を超えた。また、「主業」においても年商 10 億円に満たない企業が全体の約 7 割、業歴では 10 年未満の若い企業が約 4 割を占めているにも関わらず、やはり増収と黒字の割合は多い。2011 年以降の爆発的な市場拡大とその後のバブル崩壊を知る者には、少々意外な感もある経営実態だ。

安易に参入し退場を余儀なくされた企業の中に、放漫経営やコンプラ違反などの事例が目立ったために、与信の世界で関連企業のイメージは一般的に良くない。しかし、今回の調査結果はそうしたなかでも多くの企業が様々なノウハウ――例えば最適な立地の選定、高効率の太陽光発電システムの設計と施工、効果的なファイナンスの手法、実際のオペレーションやメンテナンスをローコストに行う運営方法など――を習得し、地道な経営努力を続けてきたことを示すものだ。買取価格は下がっているが、同時に太陽光パネルの価格や施工に要するコストも下がっており、先行者にして残存者でもある彼らが利益を確保し、事業を存続させることが可能となっている。

ちなみに、2019 年度上半期(4-9 月)の太陽光関連事業者の倒産件数は 36 件(前年同期比 23.4%減)。2014 年度以来、5 年連続で太陽光関連事業者の倒産は増加してきたが、2019 年度は 6 年ぶりの減少に転じる可能性がある。今後の市場動向を引き続き注視していきたい。

この記事についてコメント({{ getTotalCommentCount() }})

{{selectedUser.name}}

{{selectedUser.company_name}} {{selectedUser.position_name}}

{{selectedUser.comment}}

{{selectedUser.introduction}}

BizHint 編集部

BizHint 編集部