連載:第1回 よくわかる補助金・助成金 事業承継

事業承継補助金~新しいチャレンジを行う事業承継者を応援します~

現在、多くの中小企業・小規模企業において経営者の高齢化が進み、事業の継続・発展が難しくなっています。「事業承継補助金」は、中小企業者等が、経営者の交代や、事業再編・統合を契機とした経営革新を図る場合に、その取り組みに要する経費の一部を補助することにより、中小企業者等の世代交代を通じた我が国経済の活性化を図る事を目的としています。今回の補助金採択結果発表を機会に、改めて社会的課題である事業承継とその支援策である事業承継補助金への理解を深めましょう。※令和元年9月に「平成30年2次補正予算 事業承継補助金 2次公募」の結果が発表されました。

1.そもそも事業承継の何が問題なの?

少子高齢化が進む中、中小企業の経営者も高齢化しています。最も多い経営者の年齢は1995年に47歳でしたが、2018年には69歳となっています。経営者の平均引退年齢が67歳~70歳である事を考えると、これから5年程度で多くの中小企業経営者が引退時期を迎えることとなります。

また、全国約4000人の中小企業経営者におこなったアンケート調査では、60歳以上の経営者のうち50%が廃業を予定しています(法人30%、個人70%)。 廃業の理由は

1位 当初から自分の代でやめようと思っていた(38.2%)

2位 事業に将来性がない(27.9%)

3位 後継者がいない(子供がいない、子供に事業を継ぐ意思がない等)(28.6%)

なんと、3割の経営者が後継者不在のため廃業すると回答しています。

中小企業・小規模企業は日本経済の基盤であると同時に地域社会のインフラでもあります。地域で多くのサービスを提供する中小・小規模事業者が廃業することは地域生活の基盤をも揺るがしかねません。問題は一中小企業の事業承継問題にとどまらず、国民全体の生活基盤を脅かす問題なのです。

2.事業承継を支援する国の施策の全体像

では、国は事業承継をサポートするためにどのような支援策を提供しているのでしょうか?

(1)「中小企業における経営の承継の円滑化に関する法律」をご存じですか

我が国の事業承継支援の基本となる法律です。 ①事業承継税制②金融支援③遺留分に関する民法の特例の3つの面からのサポートを行います。贈与・相続税の猶予・免除等の税制面、日本政策金融公庫による資金の貸し付け等の金融面、そして民法の遺留分の特例支援をうたっています。

(2)事業承継をサポートする機関の整備

国は中小企業等を身近で支援するための機関を全国に設置・認定してきました。例えば、以下のような機関が全国に設置されています。

事業引継ぎ支援センター

後継者不在の中小企業の事業引継ぎを支援するために設置された事業引継ぎの専門機関です。全国48か所のセンターでは、事業承継に関する相談対応やM&Aのマッチング支援を行っています。

よろず支援拠点

中小企業・小規模事業者の経営に関するご相談に対して専門的な見地からアドバイスを行う「ワンストップ相談窓口」として、全国の都道府県に設置されています。

また、日頃お付き合いのある商工会議所・商工会、金融機関、税理士事務所なども認定支援機関として国から認定されています。

(3)補助金

事業承継を支援する補助金としては【 事業承継補助金 】と【 小規模事業者持続化補助金 】があります。この記事では【 事業承継補助金 】を説明します。

3.事業承継補助金とは

事業承継補助金は、後継者不在などにより事業の継続が困難になることが見込まれている中小企業者等のうち、経営者の交代やM&Aをきっかけとして、新しい取り組みを行う事業者を応援する補助金です。 ポイントは、 「経営者の交代や事業の統廃合を契機」 として 「新しい取り組み」 を行う事です。

(1)対象となる事業承継について

補助金の対象事業は2つの類型に分類できます。

1.Ⅰ型:後継者承継支援型 経営者の交代を契機として経営革新等に取り組む事業者に対する支援です。 親族や、親族がいない場合は役員や従業員などに事業を継承させるケースです。

2.Ⅱ型:事業再編・事業統合支援型 M&Aなどを契機にして経営革新等に取り組む事業者に対する支援です。株式の譲渡、会社の合併・分割、事業譲渡等の方法によって事業を継承するケースです。

(2)補助対象者

- 日本国内で事業を営む中小企業・小規模事業者等、個人事業主、特定非営利活動法人

- 地域経済に貢献している中小企業者等であること

- 承継者が次のいずれかを満たす(事業)者であること

※Ⅱ型の場合は承継者が現在経営を行っていない場合のみ以下の条件が必要

- 経営経験がある

- 同業種に関する知識がある

- 創業、承継に関する研修等を受講したことがある

(3)補助対象経費

補助事業を実施するために必要となる経費で、新たな取り組みを行うために必要な経費が補助対象経費となります。 例えば、新規事業のための従業員の給与などの人件費、新しく借りる店舗などの賃料、店舗開設のための外装・内装の費用、機械の調達費用などです。

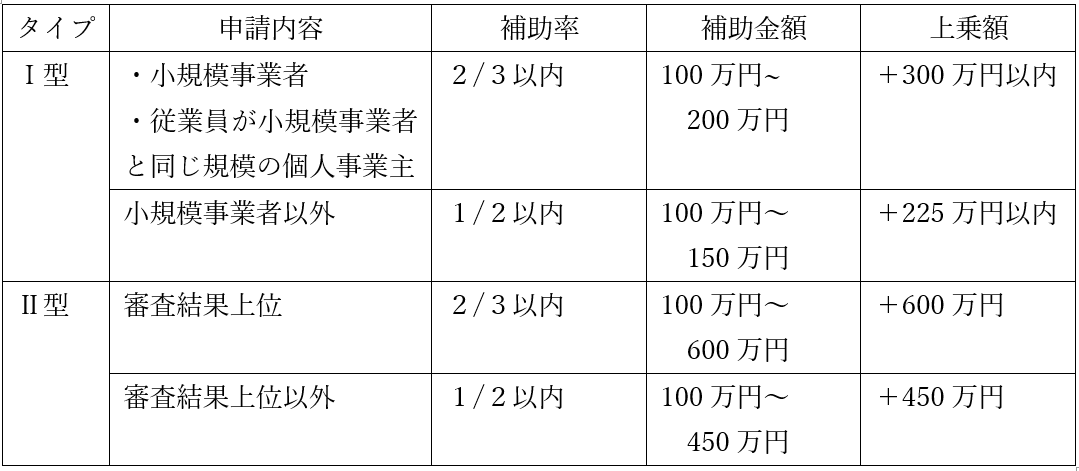

(4)補助金額

補助金の額は、I型、Ⅱ型で異なり、申請内容によっても異なります。

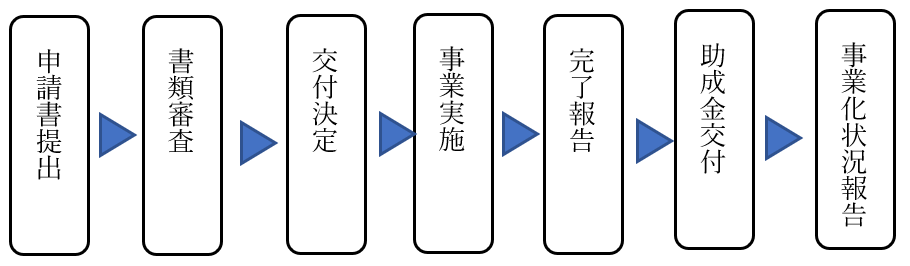

(5)申請書の提出 申請書の提出以降の手続きの流れは以下の通りです [申請書提出後の流れ]

留意する点は、

・申請にあたっては、認定経営革新等支援機関の確認を事前に受けている必要があります。(提出書類の一つとして確認書が必要とされています)

・申請書の提出はすべて電子化されていて、専用システムから入力することになっています。

・無事に補助金を受け取ることができた後も5年間は、その補助金により新しく始めた事業の収益状況を事務局へ報告する必要があります。

・その5年間で、その新しい取組によって一定以上の収益が生まれた場合には、その収益のうち一部を返金することになります。

出典:平成30年度第2次補正事業承継補助金二次公募公募要領より。詳細は要領をご確認ください

4.まとめ

いかがでしたか。事業承継補助金は採択率が高く金額も最大1200万円と大変大きな補助金です。また、使用できる経費も幅広く使い勝手のよい補助金といえます。そして補助金だけではなく、合わせて税制支援や資金調達支援も活用することでより大きな効果が期待できます。 事業承継は5年から10年の長い期間がかかり、計画的な承継が必要な事業です。 次の平成31年度の募集でも事業承継補助金が設定されるかどうかは、まだ分かりませんが、 もともと本補助金は5年計画でスタートした計画で今年3年目となります。継続の可能性は高いと思いますので、事業承継を計画されている事業者の皆様は、平成31年度の募集の行方を注視しておく価値ありと思います!

※最新の情報はHPにてご確認ください。(令和2年度分は今後発表される見込みです。) 平成30年度第2次補正 事業承継補助金

(参考文献)

中小企業庁発行

・2019年中小企業白書 ・経営者のための事業承継マニュアル

・平成30年度第2次補正事業承継補助金二次公募公募要領(事業承継補助金事務局発行)

(執筆)

株式会社プロデューサー・ハウス 竹本 正人 中小企業診断士

この記事についてコメント({{ getTotalCommentCount() }})

{{selectedUser.name}}

{{selectedUser.company_name}} {{selectedUser.position_name}}

{{selectedUser.comment}}

{{selectedUser.introduction}}

関連記事

バックナンバー (2)

よくわかる補助金・助成金 事業承継

- 第2回 事業承継税制を活用して損はなし!

- 第1回 事業承継補助金~新しいチャレンジを行う事業承継者を応援します~

BizHint 編集部

BizHint 編集部