【部長必読】企業の力量を一瞬で見抜く。今さら聞けない「決算書」の使い方

役職が上がるにつれて、決算書に触れる機会は増えるものの、「どこを見れば経営判断に活かせるのか」がわからないという声は少なくありません。そこで注目したいのが、企業の力量を一瞬で見抜く“たった1つの指標”。この指標を理解することで、自社だけでなく、他社の経営力を瞬時に把握することが可能です。自社の改善すべき点も見えてくるため、経営判断の質を高めることができます。これまで30年に渡り1,000社以上の企業を支援してきた、出光興産出身の経営コンサルタント・石原尚幸さんに、管理職だからこそおさえておきたい決算書の使い方について解説いただきます。

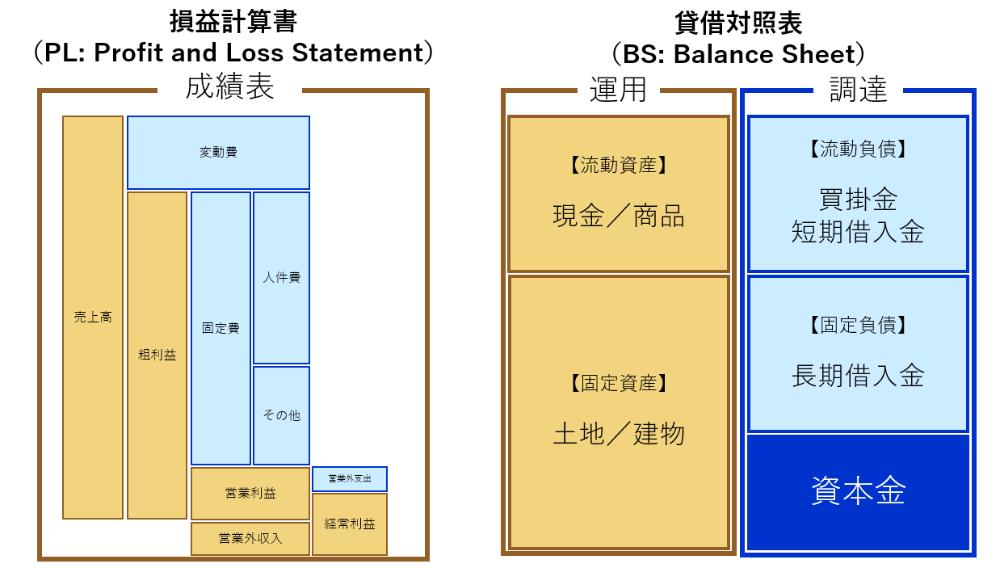

決算書は見ている。でも、活かせていますか?

決算書は、 「貸借対照表(Balance Sheet)以下、BS」 と 「損益計算書(Profit and Loss Statement)以下、PL」 の2つで成り立っています。にもかかわらず、売上や利益というわかりやすい物差しがあるPLしか見ていない方が意外にも多い。ですが、 本当にその売上や利益が適正なのか(儲け損ねていないか)を判断するには、PLだけでは不十分なのです。

では最初に、これらの決算書が何を表しているのか、簡単に説明します。

経営をしていくためにはお金が必要です。BSの右側は、そのお金をどこから 「調達」 しているかを表しています。上から順に、流動負債(=1年以内に返さないといけないお金)、固定負債(=1年以上かけて返済すればよいお金)、純資産(返さなくてよいお金)の3つに分かれます。

BSの左側は、調達したお金をどのような資産に変え、 「運用」 しているかを表しています。上から順に、流動資産(1年以内に現金化できる資産)、固定資産(現金化に1年以上かかる資産)となっています。流動資産と固定資産を足したものが「総資産」であり、この会社のすべての資産です。

この総資産を運用し、企業は売上を上げにいきます。そのために、仕入れ、人件費、家賃や販促費、銀行への利息などの経費を払い、残ったお金が「利益」となる。これを 1年間運用した成績表がPL というわけです。

BSを見ることで、どこからお金を調達し、どのような資産へ転換しているかがわかり、PLを見ることで、資産を使ってどれだけの売上を上げ、利益を残すことができたかを知ることができます。

経営を「資金を調達し、資産へ変え、利益を残すこと」と定義すると、 「その会社がどれだけ効率よく利益を上げているか」=「会社の力量」 となります。それを知ることができるのが、決算書なのです。

ただ、すべての数字を理解しろとは言いません。 見るべき数字は、たったの2つ。 この数字さえ押さえていれば、一目で会社の力量を見極めることができるのです。

その2つの数字とは…